Aanvraag voor aftrek voor kinderen. Kant-en-klaar formulier en voorbeeldaanvraag dubbele aftrek voor een kind of kinderen - voorbeelden van aanvragen dubbele aftrek in de personenbelasting

5/5 (4)

Voorbeelden van aanvragen voor belastingaftrek

AANDACHT! Bekijk het ingevulde voorbeeldaanvraag bij de IFTS voor fiscale aftrek voor behandeling:

U kunt voorbeelden van belastingaangiften DOWNLOADEN via de onderstaande links:

Hoe een document te schrijven?

Er zijn twee manieren om belastingaftrek te verkrijgen.

De eerste is om een aanvraag in te dienen bij de Belastingdienst. In deze situatie komt een aanvraag voor aftrek tot stand in de voorgeschreven vorm. Ten eerste wordt informatie gegeven over de belastingdienst waarnaar de aanvraag wordt gestuurd, evenals informatie over de belastingplichtige die de aftrek aanvraagt.

Vervolgens wordt de naam van het document aangegeven - "Verklaring", waarna de essentie ervan wordt verteld. Op basis van de normen van het belastingwetboek vraagt de belastingplichtige om teruggave van het bedrag aan te veel betaalde belasting, met vermelding van het jaar waarvoor hij van plan is teruggave te ontvangen, evenals het bedrag.

Bovendien is het noodzakelijk om in het document de details aan te geven van de bankrekening waarop de aanvrager de betaling wil ontvangen.

De tweede methode is het afgeven van een woning en vanaf 1 januari 2016 een sociale belastingaftrek via uw eigen werkgever. In dit geval moet u echter nog steeds meerdere keren langs de belastingdienst om een melding te krijgen die het recht op aftrek bevestigt, en ook na een bepaalde tijd om deze op te halen.

Bovenaan de aanvraag staan dezelfde gegevens als bij het aanvragen van aftrek via de Belastingdienst. Hieronder vindt u de tekst waarin de aanvrager om bevestiging vraagt van zijn eigen recht op onroerend goed of sociale aftrek. Onderaan het document staat een handtekening, transcriptie en datum van opstelling.

Aandacht! Onze gekwalificeerde advocaten staan u gratis en 24 uur per dag bij met al uw problemen.

Nadat u een melding van de Belastingdienst heeft gekregen, moet u een aanvraag voor inhouding bij de werkgever opstellen. Bovenaan staan standaardgegevens vermeld: gegevens over de werkgever, volledige naam, FIN en woonplaats van de aanvrager.

Vervolgens wordt het woord "verklaring" aangebracht en hieronder is de inhoud ervan. Daarin vraagt de werknemer om inhouding, en geeft hij ook informatie aan over de aanwezigheid van een melding van het recht op inhouding. Onderaan de aanvraag zijn de datum en handtekening met de decodering van de indiener aangebracht.

Wat zijn de inhoudingen?

Persoonsbelasting moet worden betaald aan elke persoon die inkomsten ontvangt. U kunt de waarde ervan verminderen door het recht op belastingaftrek toe te passen. Voor een deel daarvan kan een werknemer rechtstreeks bij zijn werkgever solliciteren.

Een werknemer-ingezetene van de Russische Federatie ontvangt een vergoeding voor zijn werk en betaalt een persoonlijke inkomstenbelasting van dertien procent.

De inkomstenbelasting kan worden verlaagd als u bij uw werkgever verschillende soorten belastingaftrek aanvraagt:

- standaard;

- eigendom;

- sociaal;

- professioneel.

Bekijk de video. Belastingaftrek bij aankoop van een appartement:

Solliciteren bij een werkgever

De belangrijkste voorwaarde voor het verkrijgen van belastingaftrek bij de werkgever is de officieel geregistreerde tewerkstelling van de werknemer. Als de relatie met de werkgever wordt geformaliseerd in het kader van een civielrechtelijke overeenkomst, en niet een arbeidsovereenkomst, dan mag u niet rekenen op een vergoeding.

Via de werkgever wordt het mogelijk om een standaard-, onroerendgoed-, sociale- en investeringsaftrek af te geven.

Als de werknemer van plan is om een standaardaftrek toe te kennen, moet hij een overeenkomstige aanvraag naar de werkgever sturen, samen met een kopie van de documenten die het recht op de aftrek bevestigen.

Als een werknemer een sociale of materiële vergoeding wil aanvragen, moet hij de volgende stappen ondernemen:

- na het verkrijgen van het recht op belastingaftrek, een aanvraag en het benodigde pakket documenten voorbereiden en naar het territoriale kantoor van de belastingdienst gaan;

- een kennisgeving ontvangen van de Federale Belastingdienst waarin het recht op aftrek wordt bevestigd;

- dit bericht doorsturen naar de boekhouding. Vanaf het moment dat de melding wordt verzonden, ontvangt de werknemer zijn eigen salaris zonder inhouding van dertien procent van de personenbelasting tot de volledige betaling van het vastgestelde bedrag.

In 2019 krijgt u een nieuwe aanvraag voor kinderaftrek in de personenbelasting. Wie wordt getroffen - lees het artikel, er is ook een gratis voorbeeld- en aanvraagformulier, handleidingen voor 2019 en handige links.

Belangrijk!

Hier kunt u het huidige aanvraagformulier en een voorbeeld van de invulling ervan downloaden.

De volgende links helpen u probleemloos documenten te verwerken en personenbelasting te betalen:

Salaris is het meest voorkomende type inkomen dat onderworpen is aan de personenbelasting en waarvoor individuen een uitkering ontvangen. Payroll is een belangrijk gebied van boekhoudkundig werk, waar fouten tot de meest ernstige gevolgen leiden. Elke onderbetaling, per ongeluk of opzettelijk, leidt tot een schending van de arbeidsrechten van werknemers en dreigt met diepgaande inspecties en sancties van de belasting- en arbeidsinspectie. Daarom is het veiliger om het salaris automatisch te berekenen - in het boekhoudprogramma.

Het BukhSoft-programma berekent automatisch het salaris, genereert de gehele "primaire", bepaalt de personenbelasting en premies, stelt controleverhoudingen op, controleert deze en dient de "salaris"-rapportage in. .

Overige documenten over schikkingen met werknemers

|

Soort aftrek |

De grootte |

Ontvangstvoorwaarden |

Vereiste documenten |

|

Standaard |

Voor een volwassene - 3000 roebel. per maand |

|

|

|

Voor een volwassene - 500 roebel. per maand |

Een persoon kan aanspraak maken op een uitkering als hij wordt overwogen:

|

||

|

Voor elk van de kinderen of afdelingen - in het bereik van 1400 roebel. tot 24.000 roebel per maand |

De leeftijd van de kinderen komt overeen met de beperking:

|

|

|

|

sociaal |

Voor de behandeling van een volwassene of zijn naaste familieleden - niet meer dan 120.000 roebel. in jaar |

Indien de aanvrager de kosten voor eigen rekening heeft betaald |

|

|

Voor de studie van een volwassene of zijn naaste familieleden - niet meer dan 120.000 roebel. in jaar |

|||

|

Eigendom |

Voor de aankoop of bouw van woningen of voor de aankoop van grond voor huisvesting - niet meer dan 2.000.000 roebel. Een keer in het leven |

Indien de uitkeringsaanvrager:

|

|

|

Voor rente op een lening of lening voor de aankoop of bouw van woningen of de aankoop van grond voor huisvesting - niet meer dan 3.000.000 roebel. |

|||

|

Volgens het bedrag ontvangen van de verkoop door een persoon van zijn eigendom, inclusief onroerend goed - afhankelijk van:

|

|||

|

Professioneel |

Uitgaven voor beroepsactiviteiten feitelijk of volgens de norm |

De ontvanger van de aftrek moet zijn afgegeven als:

|

|

- op welk formulier u belastingaftrek voor kinderen moet aanvragen in 2019;

- of het nodig is om jaarlijks een aanvraag voor kinderaftrek 2019 te schrijven;

- hoe u gratis formulieren en voorbeelden kunt downloaden, enz.

Waarom moet ik in 2019 kinderaftrek aanvragen

Ouders kunnen hun belastinggrondslag en belastingbedrag verlagen door:

- of via een werkgever;

- of via de belastingdienst.

In ieder geval moet de ontvanger van de aftrek bevestigen dat aan alle voorwaarden voor vermindering van de belasting is voldaan, namelijk dat:

- een persoon is een inwoner van Rusland;

- hij heeft een loon of ander inkomen waarop een belastingtarief van 13 procent rust;

- hij heeft echt kinderen (een of meer, zijn eigen of afdelingen);

- kinderen hebben de leeftijdsgrens in de maand waarin de aftrek is ontvangen niet overschreden.

Bij het aanvragen van een uitkering in de personenbelasting bij de werkgever moeten ouders in de regel de volgende documenten meenemen:

- Een kopie van de geboorteakte of het paspoort van de zoon of dochter.

- Een kopie van uw paspoort.

- Certificaat 2-NDFL, indien de werknemer sinds het begin van het jaar niet heeft gewerkt.

In bijzondere situaties zijn aanvullende papieren nodig, bijvoorbeeld:

- certificaat van de plaats van studie, als de zoon of dochter ouder dan 18 jaar studeert.

- een kopie van de huwelijksakte - om uitkeringen aan te vragen die niet voor uw eigen kinderen zijn.

- een kopie van de verklaring van huwelijksbeëindiging - om kinderbijslag aan te vragen na een echtscheiding;

- documenten over de afwezigheid van een tweede ouder, als een persoon zelf een zoon of dochter opvoedt, enz.

De werkgever mag echter niet al deze documenten aanvaarden zonder een schriftelijke aanvraag voor kinderaftrek in 2019. Dit is de eis van de Belastingdienst. Volgens de wet is een werkgever niet verplicht om te controleren of werknemers kinderen hebben. Door een schriftelijk verzoek in te dienen, geven zij aan recht op een uitkering te hebben, waarna de werkgever deze moet verstrekken.

Aanvraag kinderaftrek voor de personenbelasting in 2019: formulier gratis te downloaden

Er is niet één standaardformulier van het document, daarom bepaalt elke werkgever onafhankelijk welke informatie werknemers moeten aangeven en ontwikkelt hij zijn eigen formulier. Uit veiligheidsoogpunt is het bij controles in een document wenselijk om de velden te markeren voor informatie over:

- achternamen en initialen van kinderen;

- hun leeftijd;

- feiten van studie of handicap;

- datum van ondertekening van het document door de werknemer;

- bijgevoegde documenten die het recht bevestigen om de basis voor de personenbelasting te verlagen.

Het actuele aanvraagformulier voor de reguliere kinderkorting 2019, weergegeven in onderstaand venster, is gratis te downloaden:

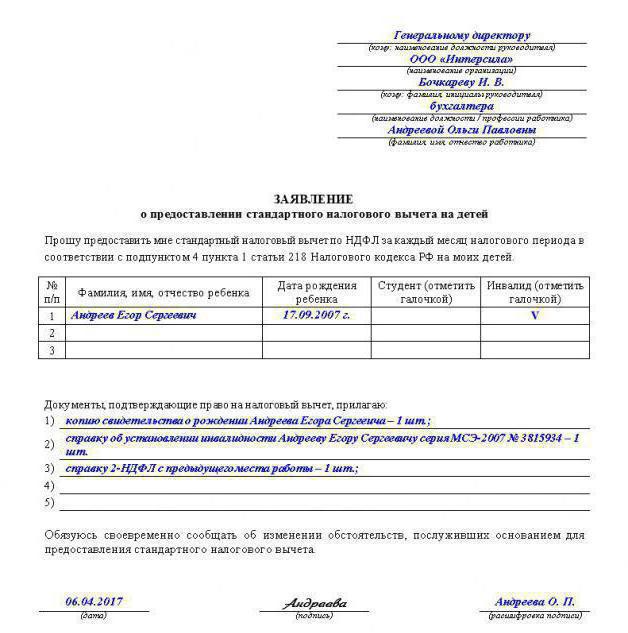

Aanvraag belastingaftrek voor een kind in 2019: voorbeeld

Een ingevuld voorbeelddocument wordt weergegeven in het onderstaande venster en kan worden gedownload:

Aanvraag kinderaftrek voor de inkomstenbelasting 2019: een rekenvoorbeeld

voorbeeld 1

De programmeur van Simvol LLC heeft drie kinderen - een 10-jarige dochter, een 18-jarige zoon (een student) en een 21-jarige dochter (een voltijdstudent). De vrouw van de programmeur werkt niet, en ze heeft niet het recht om belastingvoordelen te weigeren ten gunste van haar man.

Dit betekent dat de programmeur maandelijks de volgende voordelen ontvangt:

- voor de oudste dochter - 1400 roebel;

- voor een zoon - 1400 roebel;

- voor de jongste dochter - 3000 roebel.

Moet ik in 2019 jaarlijks kinderaftrek aanvragen?

Een dergelijke verplichting is niet opgenomen in de Belastingdienst. In de praktijk hangt een rapport over de vraag of het nodig is om jaarlijks een aanvraag voor kinderaftrek in de personenbelasting voor 2019 te schrijven echter af van de informatie die in het document wordt vermeld.

Als op het werkgeversformulier een indicatie moet worden gegeven van de exacte periode waarvoor de werknemer een uitkering opmaakt, dan moet het papier jaarlijks worden opgemaakt. Als op het briefpapier van de werkgever geen directe indicatie van de geldigheidsduur van de uitkering staat, is een eerste schriftelijk verzoek van de werknemer voldoende.

Aanvraag voor belastingaftrek voor kinderen 2019: voorbeeld van dubbele aftrek

Als een persoon alleen kinderen onderhoudt, heeft hij, als er bewijsstukken zijn, recht op een dubbel voordeel in de personenbelasting, afhankelijk van de volgorde van de kinderen en hun gezondheid.

- Hij is getrouwd.

- Het kind is onwettig en het vaderschap wordt bepaald.

- De andere ouder leeft maar heeft geen rechten.

- De andere ouder betaalt geen kinderalimentatie.

Voorbeeld 2

Denk aan de toestand van voorbeeld 1 en neem aan dat de programmeur een weduwnaar is en alleen drie kinderen opvoedt. Hij ontvangt dan maandelijks de volgende dubbele uitkeringen:

- voor de oudste dochter - 2800 roebel;

- voor een zoon - 2800 roebel;

- voor de jongste dochter - 6000 roebel.

Voor een dubbel voordeel wordt een aanvraag gedaan op een ander formulier, ook atypisch. U kunt het Aanvraagformulier Standaard Kinderbelastingkrediet 2019 gratis downloaden. Het ingevulde voorbeelddocument dat in het onderstaande venster wordt weergegeven, is ook beschikbaar om te downloaden.

De wetgeving regelt bepaalde soorten inkomsten van burgers, die in mindering worden gebracht op het totale belastingbedrag. Voor fiscale aftrekposten geldt het gebruikelijke tarief van de personenbelasting van 13% als ze standaard zijn.

De bedragen die voor kinderen worden afgetrokken, zijn standaard belastingaftrekposten. Dit betekent dat deze vorm van lastenverlichting blijvend is zolang de oorspronkelijke status van de belastingplichtige behouden blijft (in dit geval het ontvangen van belastbaar inkomen en het hebben van een of meer toekomstige erfgenamen).

Wie kan deze aftrek doen?

Artikel 218 van het belastingwetboek van de Russische Federatie schrijft de procedure voor voor het toekennen en berekenen van belastingvoordelen, met inbegrip van aftrekposten voor "kinderen". Volgens de wet, kinderbelastingskrediet- dit is het in het reglement aangegeven bedrag, waarvan 13% voor de personenbelasting (inkomstenbelasting) niet in rekening wordt gebracht.

Het recht om deze aftrek te doen is elk van:

- de natuurlijke ouders van het kind;

- adoptieouders;

- voogden;

- trustees.

In aanmerking komen voor deze heffingskorting wordt erkend als er een of meer nakomelingen zijn onder de 18 jaar of ouder (jonger dan 24 jaar) als het oudste kind een voltijdstudent is als:

- leerling

- cadet;

- intern;

- afgestudeerde student

- inwoner.

TER INFORMATIE! Voltijds onderwijs is niet alleen toegestaan in de onderwijsinstelling van de Russische Federatie, maar ook in het buitenland. Het studeren in een masteropleiding als eerste hoger onderwijs vormt geen belemmering voor het toekennen van fiscale aftrek (uiteraard als het kind voldoet aan het leeftijdscriterium).

Voor kinderen met een handicap wordt ongeacht de leeftijd een aparte belastingaftrek opgebouwd.

Eerste, tweede, derde ... Hoeveel trekken we af?

De belastingaftrek wordt toegekend apart voor elk kind geschikt voor leeftijdscriteria. Voor een kind dat als eerste of tweede wordt geboren, is dit hetzelfde bedrag, namelijk 1400 roebel. Als de belastingplichtige drie of meer kinderen of oudere kinderen heeft die onder de aftrek vallen, wordt een aftrek van 3.000 roebel in rekening gebracht voor elk nageslacht dat jonger is dan het tweede. De voor elk van hen toegewezen bedragen worden bij elkaar opgeteld.

De boekhouding van het aantal kinderen wordt gedaan op basis van anciënniteit, dat wil zeggen in de chronologische volgorde van hun geboorte. Het maakt niet uit de leeftijd van oudere kinderen en hun status. De oudste is bijvoorbeeld al ouder dan 18 en studeert niet voltijds, dat wil zeggen, hij is niet onderworpen aan belastingaftrek, en er zijn drie kinderen in het gezin. In dit geval is de jongste, die deze leeftijd nog niet heeft bereikt, nog steeds het derde kind, dat recht heeft op een grotere aftrek - 3.000 roebel.

BELANGRIJK! In de tragische gevallen van het overlijden van kinderen verandert hun anciënniteitsnummer niet: elk levend kind wordt nog steeds beschouwd als hetzelfde in aantal als het werd op het moment van geboorte. Als er in een ander huwelijk nieuwe kinderen in echtgenoten zijn verschenen, worden ze niet langer als de eerste beschouwd: de chronologische volgorde van geboorte blijft behouden.

gehandicapt kind geeft recht op aftrek binnen de volgende grenzen:

- 12.000 voor elk van de ouders (familieleden of adoptanten);

- 6.000 (voor voogden en trustees).

NOTITIE! De bedragen die worden gegeven, zijn geen geld dat wordt teruggegeven aan een belastingbetaler die kinderen heeft. Deze fondsen zullen eenvoudigweg geen extra 13% van de inkomstenbelasting in rekening worden gebracht. Een burger met twee minderjarige kinderen krijgt bijvoorbeeld een belastingvoordeel (1400 + 1400) x 0,13 = 364 roebel. Dit bedrag verlicht zijn belastingdruk.

Gebruikers van de officiële website van de federale belastingdienst hebben de mogelijkheid om de belastingaftrek zelfstandig te berekenen met behulp van de online service. Voor de berekening moet u de initiële gegevens in speciale velden invoeren:

- aantal kinderen;

- het bedrag van het belastbaar inkomen van de voorgaande periode;

- gegevens over kinderen met een handicap.

dubbel eigen risico

De wet geeft bepaalde categorieën burgers het recht om een "kinder"-belastingaftrek te doen, verdubbeld. Als een kind wordt opgevoed door een alleenstaande moeder, heeft zij dit recht onvoorwaardelijk (net als een vader die een kind alleen opvoedt). Elke ouder mag de aftrek voor het hem toekomende kind weigeren, dan gaat zijn deel van deze heffingskorting over op de andere ouder. Als het kind wordt geadopteerd, krijgt de ander, als een van de adoptieouders de aftrek weigert, verdubbeld.

Als er maar één ouder is

Er is geen term "alleenstaande ouder" in de wetgeving. Een alleenstaande moeder (zelden een vader) wordt wettelijk als een alleenstaande ouder beschouwd als dit wordt bewezen in dergelijke documenten:

- de andere ouder staat niet op de geboorteakte van het kind;

- De burgerlijke stand heeft een certificaat afgegeven (formulier 25) dat informatie over de tweede ouder in het certificaat is opgenomen uit de woorden van de eerste (meestal wordt de vader ingevoerd uit de woorden van de moeder);

- de tweede ouder is overleden, waarvoor een officieel medisch attest aanwezig is;

- de tweede ouder wordt officieel het ouderlijk gezag ontnomen;

- er is een rechterlijke beslissing waarbij de andere ouder dood of vermist wordt verklaard.

AANDACHT! Een niet-geregistreerd huwelijk kan geen grond zijn om een ouder als alleenstaande ouder te erkennen.

Als een alleenstaande ouder een huwelijk heeft geregistreerd, heeft hij geen recht meer op dubbele belastingaftrek, aangezien hij niet langer de enige voogd over zijn kind is. Maar het recht op deze uitkering wordt automatisch verworven door de nieuwe echtgenoot.

De inkomensgrens bij het berekenen van de aftrek

Een hoog inkomen ontneemt burgers het recht op belastingvoordelen voor de aanwezigheid van kinderen. Als het bedrag van het inkomen van een burger het door de staat vastgestelde bedrag overschrijdt, heeft hij zelf de financiële draagkracht om voor het kind te zorgen, dus er is geen reden om zijn belastingdruk te verlagen. Tot 2016 konden burgers die meer dan 280 duizend roebel ontvingen geen kinderbelastingaftrek doen. In 2016 werd dit bedrag gewijzigd en vandaag is het 350 duizend roebel.

De tijd waarover het ontvangen inkomen wordt berekend, wordt vanaf het begin van het belastingtijdvak, namelijk het kalenderjaar, in aanmerking genomen. Zodra het in een bepaalde maand opgebouwde bedrag de wettelijke grens heeft bereikt, wordt de aftrek voor de volgende maanden niet meer opgebouwd.

Documenten voor belastingaftrek voor een kind

Als de ouders van het kind officieel in dienst zijn, dient hun werkgever zelf de nodige papieren in bij de bevoegde belastingdienst. Burgers zullen gewoon loon ontvangen in overeenstemming met alle ingehouden belastingen en inhoudingen. De benodigde documenten worden door de medewerkers aan de personeelsafdeling of de boekhouding van hun standplaats bezorgd.

Voor de standaard belastingaftrek "kind" zal nodig hebben:

- geboorte- of adoptiecertificaten (voor alle kinderen);

- een verklaring waarin de werknemer vraagt om de standaard belastingaftrek voor het kind(eren);

- certificaat 2-NDFL van het afgelopen jaar (indien de werkplek is gewijzigd);

- voor kinderen die al 18 jaar zijn - een attest waaruit blijkt dat ze echt studeren aan de voltijdse afdeling van een bepaalde onderwijsinstelling (dit attest moet jaarlijks worden bijgewerkt).

AANVULLEND! Zijn de ouders gescheiden of is hun huwelijk niet geregistreerd, dan kan de andere ouder aftrek krijgen als hij schriftelijk aantoont dat hij betrokken is bij de verzorging van zijn nageslacht: hij moet hiervoor een overeenkomst overleggen over de betaling van alimentatie of een bewijs van inschrijving op dezelfde woonplaats met het kind. Eveneens geldig is de beslissing van de rechtbank om te bepalen bij wie het kind blijft in geval van echtscheiding van de ouders.

Voor "dubbele" aftrek toegevoegd aan deze documenten:

- aanvraag voor dubbele belastingaftrek;

- schriftelijke weigering van de andere ouder of adoptieouder;

- attest 2-NDFL van de ouder die de weigering heeft geschreven (voor elke maand waarvoor inhouding wordt gedaan).

aansprakelijkheid van de belastingbetaler

De werkgever neemt alle verplichtingen op zich om documenten aan de belastingdienst te overleggen, verschuldigde betalingen te berekenen en op te bouwen, inclusief belastingaftrek. Een dergelijke verplichting vloeit voort uit de door hem uitgeoefende functie van fiscaal agent die de werkgever jegens werknemers vervult.

Maar de werkgever voert al zijn handelingen uit op basis van informatie en documenten die rechtstreeks van de werknemer zijn ontvangen. Als de werkgever te goeder trouw aan zijn verplichtingen heeft voldaan, en toen bleek dat de werknemer valse gegevens en/of fictieve documenten heeft verstrekt, komt de verantwoordelijkheid voor een dergelijke handeling (en soms wordt ook strafrechtelijke aansprakelijkheid verstrekt) op de belastingplichtige zelf - de werknemer en niet zijn werkgever.

Vanaf wanneer wordt de aftrek berekend?

De factureringsperiode wordt beschouwd als een kalenderjaar, dus de belastingvermindering voor de kinderaftrek wordt vanaf het begin van het jaar opgebouwd. Hierbij wordt geen rekening gehouden met in welke maand de aanvraag, aangifte en de rest van het pakket aan documenten bij de Belastingdienst zijn ingediend.

In 2017 zijn enkele aanpassingen doorgevoerd: nu wordt het begin van het aftrekjaar gerekend vanaf de maand waarin het kind is geboren, of vanaf de dag dat het is geadopteerd of de voogdij is ingesteld. Als een werknemer die kinderen heeft een baan heeft gevonden die ze al heeft, dan begint de nieuwe werkgever de vereiste uitkeringen te berekenen vanaf de maand van tewerkstelling, rekening houdend met het inkomen dat rechtstreeks op de nieuwe plaats wordt ontvangen.

Heb je je verschuldigde aftrek niet gekregen?

Het komt voor dat de belastingplichtige om de een of andere reden in de loop van het jaar het hem toekomende belastingvoordeel voor zijn kinderen niet heeft ontvangen. Of misschien is deze aftrek hem niet volledig toegerekend: fouten gebeuren bij belastingadviseurs. Dit betekent niet dat de mogelijkheid van aftrek voor hem verloren gaat.

Het komende jaar heeft hij de mogelijkheid om een deel van het bedrag terug te geven ter hoogte van een inhouding op de reeds betaalde belasting.

Het belangrijkste is om de belastingaangifte en de vereiste documenten op tijd in te dienen voor de teruggave van gelden voor de personenbelasting:

- geboorteakte of adoptieakte (kopie) voor elk van de kinderen;

- formulier 3-NDFL (aangifte);

- voor een zoon of dochter van 18 tot 24 jaar - een studiebewijs in een ziekenhuis.

Laatste vervaldata

Als een kind in het lopende jaar 18 jaar wordt en geen voltijds onderwijs volgt, is de normale belastingaftrek verschuldigd tot het einde van dat kalenderjaar (de geboortemaand doet er niet toe).

Een voltijdstudent tot 24 jaar geeft aan zijn ouders recht op aftrek voor een periode van:

- tot het einde van de onderwijsinstelling (ook als hij nog geen 24 jaar oud is);

- tot het jaar van de 24e verjaardag (ook als de opleiding niet is afgerond).

NOTITIE! In het tragische geval van het overlijden van een kind wordt het verlaagde belastingtarief door zijn ouders behouden tot het einde van het kalenderjaar.

Aanvraag voor aftrek

Het is het beste als het bedrijf kant-en-klare aanvraagformulieren heeft, waarin u alleen individuele gegevens hoeft in te voeren, en de noodzakelijke inhoudingen moeten worden gemarkeerd met "vlaggen", dan wordt geen van hen vergeten.

Een vrije vorm van aanvragen is echter ook toegestaan, omdat hier geen strikt vastgestelde monsters voor zijn.

Voorbeeld aanvraag voor een standaard belastingaftrek voor kinderen

Directeur van Domostroy LLC

van de winkelier Rozanova R.L.

STELLING

Bij het bepalen van de belastinggrondslag vraag ik u om mij maandelijks standaard belastingaftrek voor persoonlijke inkomstenbelastingen voor mijn kinderen Rozanov A.D. (21 jaar, voltijdstudent), Rozanova O.D. (10 jaar).

Bij de aanvraag gevoegd:

- een kopie van de geboorteakte van O.D. Rozanov;

- kopie van het paspoort van A.D. Rozanova;

- een certificaat waarin staat dat Rozanova A.D. echt studeren aan de voltijdafdeling van de Staatsuniversiteit van Moskou (afdeling Economie).

14 januari 2015 R.L. Rozanova

Voorbeeld aanvraag dubbele belastingaftrek

Directeur van Voskhod LLC

van Zelentsova T.I.,

senior econoom,

BIN 36678398000,

wonende te

Moskou, Groene Avenue,

26, app. 194

STELLING

Ik vraag u mij te voorzien van een standaard belastingaftrek voor de personenbelasting op mijn kinderen Zelentsova M.P. (13.04.2005), Zelentsov EP (07/06/2008), Zelentsov A.P. (18 oktober 2012) tegen een dubbel tarief (de reden is lid 4, clausule 1, artikel 218 van het belastingwetboek van de Russische Federatie) vanwege het feit dat mijn man Zelentsov P.I. overleden op 23 november 2016

Bij mijn aanvraag voeg ik de volgende documenten toe:

- kopieën van geboorteakten van kinderen - Zelentsova M.P., Zelentsova E.P., Zelentsova A.P.;

- een kopie van de overlijdensakte van de echtgenoot Zelentsov P.I.

Ouders die werken en 13% inkomen (inkomstenbelasting (PIT)) verdienen, kunnen kinderkorting aanvragen. Wat is een belastingaftrek? Dit is een bepaald bedrag, vastgelegd in sub. 4 blz. 1 art. 218 van het belastingwetboek, dat niet wordt belast.

De hoogte van de standaard belastingaftrek in 2019

- 1 400 roebel. per maand - voor het tweede kind;

- 3000 roebel. per maand - voor het derde en elk volgend kind;

- 12.000 roebel. per maand - voor elk kind als een kind jonger dan 18 jaar een gehandicapt kind is, of een voltijdstudent, afgestudeerde student, stagiaire, stagiaire, student jonger dan 24 jaar, als hij een gehandicapte is van groep I of II;

- 6000 roebel. - voor elk kind als een kind jonger dan 18 jaar een gehandicapt kind is, of een voltijdstudent, afstudeerstudent, stagiaire, stagiaire, student jonger dan 24 jaar als het een gehandicapte van groep I of II is (geldt voor de voogd, trustee, adoptieouder, echtgeno(o)t(e) van de pleegouder die voor het kind zorgt).

De belastingaftrek wordt gedaan voor elk kind jonger dan 18 jaar, evenals voor elke voltijdstudent, afgestudeerde student, ingezetene, stagiair, student, cadet jonger dan 24 jaar.

De belastinggrondslag wordt verlaagd vanaf de geboortemaand(kinderen), of vanaf de maand waarin de adoptie heeft plaatsgevonden en voor het einde van dat jaar, waarbij het kind de leeftijd van 18 of 24 jaar heeft bereikt voor een gehandicapt kind van groep I of II, of een voltijdstudent.

De belastingaftrek wordt verstrekt voor de periode van studie van het kind(eren) in een onderwijsinstelling en/of onderwijsinstelling, inclusief academisch verlof, afgegeven op de voorgeschreven wijze tijdens de studieperiode.

Een vrouw heeft bijvoorbeeld twee kinderen, haar maandelijks inkomen is 15.000 roebel. Het bedrag van de belastingaftrek is (1.400 roebel voor het eerste kind + 1.400 roebel voor het tweede kind = 2.800 roebel). In dit geval wordt het bedrag van 12.200 roebel belast en niet 15.000 roebel.

Een vrouw kan een maandsalaris ontvangen:

- zonder aftrek: 15.000 * 13% = 13.050 roebel.

- minus: 15.000 - ((15.000 - 2.800) * 13%) = 13.414 roebel.

De standaard kinderkorting kan worden toegepast tot de maand waarin het cumulatieve inkomen vanaf het begin van het kalenderjaar hoger is dan 350 000 roebel.(vóór 1 januari 2016 - 280.000 roebel) Vanaf de maand waarin het gespecificeerde inkomen de 350.000 roebel overschreed, wordt de belastingaftrek niet toegepast.

Hoe een belastingaftrek krijgen?

De belastingaftrek wordt toegekend aan ouders, echtgeno(o)t(e) van een ouder, adoptieouders, voogden, curatoren, pleegouders, echtgeno(o)t(e) van een pleegouder op basis van hun schriftelijke aanvragen en documenten die het recht op deze belastingaftrek bevestigen. Om aftrek te krijgen, moet de ouder dus een aanvraag indienen op de werkplek en documenten bijvoegen.

Aangezien de vorm van de aanvraag voor de verstrekking van standaard belastingaftrek niet wettelijk is vastgelegd, wordt deze opgesteld in een willekeurige vorm.

Voorbeeld aanvraag forfaitaire belastingaftrek voor een kind:

SA Petrov

TA Ivanova

STELLING

Vanaf 1 januari 2019 vraag ik u mij te voorzien van een standaard belastingaftrek voor mijn inkomen voor elke maand van het belastingtijdvak in overeenstemming met clausule 4, clausule 1, artikel 218 van het belastingwetboek van de Russische Federatie, voor mijn kinderen (volledige naam, geboortedatum) in maat:

1 400 roebel. per maand - voor het eerste kind;

1 400 roebel. per maand voor het tweede kind.

2. *

"__" april 2019 Handtekening/T.A. Ivanova/

*Afhankelijk van de situatie is het noodzakelijk om aanvullende documenten aan te leveren.

Wat als de ouder voor meer dan één werkgever werkt?

Standaard belastingaftrek wordt aan de belastingbetaler verstrekt een van de belastingadviseurs, die de bron van inkomsten zijn, naar keuze van de belastingbetaler op basis van zijn schriftelijke aanvraag en documenten die het recht op dergelijke belastingaftrek bevestigen. Als de belastingplichtige dus voor meerdere werkgevers tegelijk werkt, kan de aftrek dus slechts worden verleend bij één werkgever naar keuze van de ouder.

De lijst met documenten die nodig zijn voor het verkrijgen van belastingaftrek

De lijst met documenten die het recht op deze belastingaftrek bevestigen, is afhankelijk van de situatie. Naast de aanvraag moet de werkgever overleggen:

- Een kopie van de geboorteakte (voor elk kind onder de 18 jaar);

- Een kopie van het document over de adoptie (adoptie) van het kind (indien het kind wordt geadopteerd);

- Een kopie van de verklaring van handicap van het kind (als het kind een gehandicapte onder de 18 jaar of een groep I of II gehandicapte onder de 24 jaar is);

- Een attest van een onderwijsinstelling waaruit blijkt dat het kind een voltijdstudent is (voltijds studerend tot 24 jaar);

- Bewijs van inkomen in de vorm van 2-NDFL van de vorige werkplek (als de ouder een baan heeft gekregen niet vanaf het begin van het belastingtijdvak - niet vanaf 1 januari van het lopende jaar);

- Bewijs van inkomen in de vorm van 2-NDFL van de tweede ouder die de aftrek weigerde ten gunste van de eerste (ter bevestiging, informatie over de beschikbaarheid van inkomsten onderworpen aan de personenbelasting tegen een tarief van 13%);

- Een kopie van de huwelijksakte of een kopie van het paspoort met een huwelijksregistratieteken of het ontbreken van een dergelijk teken om te bevestigen dat de ouder de enige is;

- Een certificaat in het formulier nr. 25 uitgegeven door de burgerlijke stand (als de vader in de geboorteakte is ingeschreven met de woorden van een alleenstaande moeder).

- Overlijdensakte van de echtgenoot (als de tweede ouder is overleden, wordt de eerste in aanmerking genomen) de enige en de aftrek wordt verdubbeld).

Hoe dubbele belastingaftrek krijgen?

De belastingaftrek is het dubbele van het bedrag voor een alleenstaande ouder, zoals een alleenstaande moeder of weduwe. De verstrekking van de genoemde belastingaftrek aan de alleenstaande ouder wordt beëindigd met ingang van de maand die volgt op de maand van zijn huwelijk.

Ook kan de standaardaftrek voor een kind in het dubbele van het bedrag door een van de ouders worden ontvangen als de andere ouder een aanvraag doet om af te zien van een dergelijke aftrek.

Een vader kan bijvoorbeeld de aftrek weigeren ten gunste van de moeder en de belastingagent (de werkgever van de moeder) zal haar een dubbele aftrek voor één kind verstrekken - 2.800 roebel. (1400 roebel x 2); voor twee kinderen - 5.600 roebel. ((1.400 RUB x 2) + (1.400 RUB x 2)).

Als een van de ouders niet werkt en geen ander belastbaar inkomen heeft van 13%, of niet-belastbare inkomsten ontvangt (bijvoorbeeld maandelijkse zorgtoeslag), dan heeft hij geen reden om deze te weigeren. belastingaftrek ten gunste van de tweede ouder.

Om voor een dubbel bedrag een standaard belastingaftrek voor een kind(eren) te krijgen, moet een van de ouders van hun keuze dus bij de inhoudingsplichtige een aanvraag voor een dergelijke aftrek indienen, waarbij moet worden aangegeven dat de andere ouder weigerde gebruik te maken van de belastingaftrek.

Voorbeeld aanvraag dubbele belastingaftrek voor kinderen:Algemeen directeur van OOO Zolotoy Olympic

SA Petrov

van de administratief secretaris

TA Ivanova

STELLING

Vanaf 1 januari 2019 vraag ik u mij te voorzien van een standaard belastingaftrek voor mijn inkomen voor elke maand van het belastingtijdvak in overeenstemming met clausule 4, clausule 1, artikel 218 van het belastingwetboek van de Russische Federatie, voor mijn kinderen (volledige naam, geboortedatum) in het dubbele van het bedrag in verband met de weigering van hun vader Ivanov Vladimir Sergejevitsj van de standaard belastingaftrek in mijn voordeel.

Bijgevoegd zijn de documenten die mijn recht op belastingaftrek voor kinderen bevestigen:

1. Kopieën van geboorteakten van kinderen. (met vermelding van de details van het certificaat)

2. Verklaring van de vader van de kinderen, V.S. Ivanov, over de weigering van de standaard belastingaftrek.

3. Certificaat in het formulier 2-NDFL van de werkplek van de vader van de kinderen.

"__" april 2019 Handtekening/T.A. Ivanova/

Het verzoek van de tweede ouder over de weigering van de aftrek gericht aan de belastingagent (werkgever) van de eerste ouder moet alle noodzakelijke persoonsgegevens van deze ouder bevatten (volledige naam, woonadres (vaste woonplaats), FIN (indien van toepassing) ), details van de akte van geboorte van een kind waarvoor die ouder afziet van de aftrek). Een verzoek om kwijtschelding van de aftrek wordt door de tweede ouder ingediend bij de inhoudingsplichtige van de eerste ouder.

Bij niet-naleving van bovenstaande voorwaarden, evenals bij het ontbreken van een weigeringsverklaring van een van de ouders, wordt geen dubbele aftrek verstrekt aan de tweede ouder (brief van de Federale Belastingdienst van 3 november 2011 nr. ED-3-3 / 3636)

Voorbeeld sollicitatiebrief voor belastingvrijstelling voor kinderen:Algemeen directeur van OOO Zolotoy Olympic

SA Petrov

Algemeen directeur van Prestige LLC

TV. Sergejev *

van VS Ivanova

wonende te:

TIN 111111111111

STELLING

bij weigering om kinderaftrek in de personenbelasting te ontvangen

Ik, Ivanov Vladimir Sergejevitsj, weiger om standaard belastingaftrek te ontvangen voor mijn kinderen (volledige naam, geboortedatum) ten gunste van hun moeder - Ivanova T.A. op basis van paragrafen. 4 blz. 1 art. 218 van het belastingwetboek.

Documenten die mijn recht op belastingaftrek voor kinderen bevestigen, voeg ik bij: kopieën van de geboorteakte van kinderen. (met vermelding van de details van het certificaat)

"__" april 2019 Handtekening/ VS Ivanov/

* De aanvraag moet worden ingediend op uw werkplek en op de werkplek van de andere ouder.

Is het mogelijk om teruggaaf van te veel betaalde belasting over voorgaande jaren te krijgen?

Ja, dat kan. Als u niet op de hoogte was van uw recht op reguliere aftrek en in het jaar of de afgelopen jaren niet of in een kleiner bedrag door de werkgever is verstrekt, heeft de belastingplichtige het recht om deze aan het einde van het jaar te ontvangen bij het aanvragen van de belastingdienst van zijn woonplaats bij het indienen van een belastingaangifte voor belasting op het inkomen van natuurlijke personen in de vorm van 3-NDFL en documenten die het recht op dergelijke aftrek bevestigen. In deze aangifte maakt u zelf de berekeningen en de belastingdienst boekt het te veel afgetrokken belastingbedrag op uw bankrekening (meestal een bankboekje).

Overeenkomstig paragraaf 7 van artikel 78 van het belastingwetboek retour verzoek te veel betaalde belasting kan worden ingediend binnen drie jaar vanaf de datum van betaling van de belasting. Zo kunnen belastingplichtigen tegelijk met het indienen van een aangifte in de vorm van 3-NDFL, waarin de aftrekposten personenbelasting worden aangegeven, bij de Belastingdienst een verzoek om teruggaaf van te veel betaalde belasting indienen.

Hoe lang duurt het voor de btw-teruggave?

Om het feit vast te stellen dat een belastingplichtige buitensporig veel inkomstenbelasting heeft betaald, voert een belastingdienst een bureaucontrole uit, met een periode van drie maanden vanaf de datum waarop de belastingplichtige zijn belastingaangifte indient en documenten waaruit het recht van de belastingplichtige op belastingaftrek blijkt. .

Na deze termijn stuurt de Belastingdienst de aanvrager een schriftelijke mededeling van de interne controle van de 3-NDFL-aangifte en de verstrekking of weigering tot het verstrekken van fiscale aftrekposten.

Als bij een bedrijfsbelastingcontrole fouten in de aangifte (berekening) en/of tegenstrijdigheden tussen de gegevens in de overgelegde stukken worden geconstateerd, of als blijkt dat de door de belastingplichtige verstrekte gegevens niet stroken met de gegevens in de in het bezit zijnde stukken door de belastingdienst en door hem in het kader van de belastingcontrole ontvangen, wordt de belastingplichtige hiervan op de hoogte gebracht met de verplichting om binnen vijf dagen de nodige uitleg te geven of binnen de voorgeschreven termijn passende correcties aan te brengen.

Overeenkomstig artikel 78, lid 6, van het belastingwetboek kan het bedrag aan te veel betaalde belasting worden terugbetaald op een schriftelijk verzoek van de belastingplichtige binnen een maand na de datum van ontvangst door de belastingdienst van een dergelijk verzoek. In dat geval begint de termijn voor teruggaaf van te veel betaalde belasting te worden berekend vanaf de dag dat de belastingplichtige een verzoek om teruggaaf van belasting indient, maar niet eerder dan vanaf het moment dat de bureaubelastingcontrole is afgerond. De teruggaaftermijn van de inkomstenbelasting is dus 4 maanden.

Om het lopende demografische beleid te ondersteunen, heeft de staat in de belastingwetgeving een soort voordeel vastgelegd: een belastingaftrek voor de personenbelasting voor kinderen. Waarom wordt de personenbelasting of inkomstenbelasting geheven? Omdat dit precies de verplichting is die bijna alle burgers van de Russische Federatie aan de staat vervullen, met uitzondering van gepensioneerden, wordt er geen inkomstenbelasting ingehouden op pensioenen.

Aanvraag belastingaftrek voor kinderen: voorbeeld

Net als alle andere voordelen, gebeurt het verlenen van belastingaftrek uitsluitend via een aanvraag van de aanvrager. Het moet worden geschreven naar de boekhoudafdeling van de onderneming waar de moedermaatschappij officieel tewerkgesteld is. De belastingaftrek wordt gelijkelijk toegekend aan zowel de vader als de moeder in een enkel bedrag dat is vastgesteld door de belastingwetgeving. Als het kind wordt opgevoed door één ouder, wordt de aftrek op basis van de ingediende aanvraag verstrekt in het dubbele van het bedrag.

Een standaard voorbeeldaanvraag voor een belastingaftrek voor kinderen kunt u opvragen bij de boekhouding. Anders kan de aanvraag in vrije vorm worden gedaan, met vermelding van de volgende details en persoonlijke gegevens:

- de naam van de onderneming (fiscaal agent) waar de moedermaatschappij werkt;

- achternaam, naam, patroniem van de ouder;

- achternamen, namen, patroniemen van kinderen voor wie belastingaftrek moet worden voorzien;

- leeftijd van kinderen;

- voor studenten ouder dan 18 jaar - de naam van de onderwijsinstelling waar het kind voltijds studeert;

- datum en handtekening van de aanvrager.

Aandacht! Aanvragen voor het verlenen van aftrek worden jaarlijks geschreven! Voor een kind ouder dan 24 jaar is er geen aftrek, ook niet als het voltijds blijft studeren!

Ondersteunende documenten

Bij de aanvraag moet een pakket bewijsstukken voor de belastingaftrek voor kinderen worden gevoegd. Deze zullen zijn:

- fotokopieën op papier van de geboorteakten van alle kinderen;

- voor studenten ouder dan 18 jaar - het originele attest van de onderwijsinstelling waaraan het kind deelneemt;

- een kopie van de overlijdensakte van de echtgenoot (voor alleenstaande ouders die kinderen opvoeden). Alleenstaande moeders hebben geen bewijsstukken over de burgerlijke staat nodig - informatie hierover wordt tijdens het dienstverband aan de werkgever (belastingagent) verstrekt;

- als een van de kinderen een handicap heeft - het originele attest van artsen over zijn aanwezigheid.

Hoeveel zal het voordeel zijn?

De aftrekmaten zijn verschillend:

- voor het eerste en tweede kind - maandelijks 1400 roebel per kind voor elke ouder;

- voor de derde en alle volgende kinderen - maandelijks 3.000 roebel per kind voor elke ouder;

- als het kind een handicap heeft - maandelijks bij 12.000 roebel totdat hij 18 jaar oud wordt. Als hij voltijds studeert, dan tot 24 jaar;

- als een kind met een handicap wordt geadopteerd, dan maandelijks op 6.000 roebel.

Ik wil opmerken dat deze belastingvoordelen niet alleen worden verstrekt aan biologische ouders, maar ook aan elke wettelijke vertegenwoordiger: voogd, pleegouder, adoptieouder.

Om de hoogte van de aftrek voor het tweede of derde kind te bepalen, moet u niet vergeten dat alle geboren en geadopteerde kinderen in aanmerking worden genomen, ongeacht de leeftijd. Als de oudste van de drie kinderen al 25 jaar oud is, krijgt die, bijvoorbeeld, 16 jaar oud, een bedrag van 3.000 roebel. Daarom is het van belang dat de aanvrager alle kinderen (ongeacht de leeftijd) vermeldt in de aanvraag voor de kinderkorting. Een voorbeeld van dergelijke informatie mag niet bevatten.

Eindelijk

Dus, als we al het bovenstaande samenvatten, merken we het volgende op:

- De belastingwetgeving voorziet in bepaalde voordelen voor gezinnen met kinderen.

- Voorbeeldaanvragen voor kinderaftrek zijn verkrijgbaar bij de boekhouding of zelfstandig op internet te vinden.

- Alle kinderen moeten op de aanvraag vermeld staan om voor de vrijstelling in aanmerking te komen.