Ansøgning om fradrag for børn. Færdiglavet formular og prøveansøgning om dobbeltskattefradrag for et barn eller børn - eksempler på ansøgninger om dobbelt skattefradrag

5/5 (4)

Eksempler på ansøgninger om skattefradrag

OPMÆRKSOMHED! Se den udfyldte prøveansøgning til IFTS om skattefradrag for behandling:

Du kan DOWNLOAD prøve selvangivelser fra nedenstående links:

Hvordan man skriver et dokument

Der er to metoder til at opnå skattefradrag.

Den første er at indgive en ansøgning til skattemyndighederne. I denne situation oprettes en ansøgning om fradrag i den foreskrevne form. Først angives oplysninger om den skattemyndighed, som ansøgningen sendes til, samt oplysninger om den skattepligtige, der påberåber sig fradraget.

Dernæst er navnet på dokumentet angivet - "Erklæring", hvorefter dets essens er fortalt. Baseret på normerne i skattelovgivningen anmoder skatteyderen om at returnere beløbet for for meget betalt skat med navn på det år, han har til hensigt at modtage en refusion for, samt beløbet.

Derudover er det nødvendigt i dokumentet at angive detaljerne for den bankkonto, som ansøgeren gerne vil modtage betalingen til.

Den anden metode er at udstede en ejendom, og fra 1. januar 2016 et socialt skattefradrag gennem egen arbejdsgiver. Men i dette tilfælde skal du stadig besøge skattekontoret flere gange for at modtage en meddelelse, der bekræfter retten til fradrag, og også efter en vis periode for at hente den.

Øverst i ansøgningen skrives de samme oplysninger som ved ansøgning om fradrag gennem skattevæsenet. Nedenfor er den tekst, hvori ansøgeren beder om bekræftelse af sin egen ret til et formue- eller socialt fradrag. I bunden af dokumentet er en underskrift, udskrift og dato for kompilering.

Opmærksomhed! Vores kvalificerede advokater hjælper dig gratis og døgnet rundt med alle spørgsmål.

Efter at det er lykkedes dig at få en anmeldelse fra skattemyndighederne, skal du udarbejde en ansøgning om fradrag hos arbejdsgiveren. Øverst er standardoplysninger angivet: oplysninger om arbejdsgiver, fulde navn, TIN og ansøgers bopæl.

Dernæst påføres ordet "erklæring", og nedenfor er dets indhold. Heri beder medarbejderen om fradrag og angiver også oplysninger om tilstedeværelsen af en meddelelse om retten til fradrag. I bunden af ansøgningen er dato og underskrift med afsenderens dekryptering påført.

Hvad er fradragene

Personlig indkomstskat skal betales til hver enkelt person, der modtager indkomst. Du kan reducere dens værdi ved at anvende retten til skattefradrag. For nogle af dem kan en medarbejder henvende sig direkte til sin arbejdsgiver.

Ved at modtage vederlag for sit arbejde betaler en medarbejder bosat i Den Russiske Føderation personlig indkomstskat på tretten procent.

Indkomstskatten kan nedsættes, hvis du ansøger din arbejdsgiver om forskellige former for skattefradrag:

- standard;

- ejendom;

- social;

- professionel.

Se videoen. Skattefradrag ved køb af lejlighed:

Ansøgning til en arbejdsgiver

Hovedbetingelsen for at opnå skattefradrag fra arbejdsgiveren er medarbejderens officielt registrerede ansættelse. Hvis forholdet til arbejdsgiveren er formaliseret inden for rammerne af en civilretlig kontrakt, og ikke en ansættelseskontrakt, så skal du ikke regne med en godtgørelse.

Gennem arbejdsgiveren vil det være muligt at udstede et standard-, ejendoms-, social- og investeringsfradrag.

Hvis medarbejderen har til hensigt at udstede et standardfradrag, skal han sende en tilsvarende ansøgning til arbejdsgiveren sammen med en kopi af de dokumenter, der bekræfter retten til fradraget.

Hvis en medarbejder ønsker at ansøge om social- eller formuekompensation, skal han tage følgende skridt:

- efter at have opnået retten til skattefradrag, forberede en ansøgning og den nødvendige pakke med dokumenter og gå til skattetjenestens territorialkontor;

- modtage en meddelelse fra Federal Tax Service, der bekræfter retten til fradrag;

- videresende denne meddelelse til regnskabsafdelingen. Fra det øjeblik, meddelelsen er sendt, modtager medarbejderen sin egen løn uden at indeholde 13 procent af den personlige indkomstskat indtil fuld betaling af det fastsatte beløb.

I 2019 skal du modtage en ny ansøgning om personfradrag for børn. Hvem bliver berørt - læs artiklen, der er også gratis prøve- og ansøgningsskema, guides for 2019 og nyttige links.

Vigtig!

Her kan du downloade den aktuelle ansøgningsformular og et eksempel på dets udfyldelse.

Følgende links hjælper dig med at behandle dokumenter og betale personlig indkomstskat uden problemer:

Løn er den mest almindelige form for personlig indkomstskat, som personer modtager ydelser for. Løn er et nøgleområde i regnskabsarbejdet, hvor fejl fører til de alvorligste konsekvenser. Enhver underbetaling, uanset om det er ved et uheld eller forsætligt, fører til en krænkelse af medarbejdernes arbejdstagerrettigheder, og dette truer med dybdegående inspektioner og sanktioner fra skatte- og arbejdstilsynet. Derfor er det mere sikkert at beregne lønnen automatisk – i regnskabsprogrammet.

BukhSoft-programmet beregner automatisk lønnen, genererer hele den "primære", bestemmer personlig indkomstskat og bidrag, udarbejder, kontrollerer kontrolforhold og indsender "løn"-rapportering. .

Øvrige dokumenter om afregninger med medarbejdere

|

Type fradrag |

Størrelse |

Vilkår for modtagelse |

Nødvendige dokumenter |

|

Standard |

For en voksen - 3000 rubler. om måneden |

|

|

|

For en voksen - 500 rubler. om måneden |

En person kan kræve en ydelse, hvis de anses for:

|

||

|

For hver af børnene eller afdelingerne - i intervallet 1400 rubler. op til 24.000 rubler om måneden |

Børns alder svarer til begrænsningen:

|

|

|

|

Social |

Til behandling af en voksen eller hans nære slægtninge - ikke mere end 120.000 rubler. i år |

Hvis ansøgeren betalte omkostningerne for egen regning |

|

|

Til undersøgelse af en voksen eller hans nære slægtninge - ikke mere end 120.000 rubler. i år |

|||

|

Ejendom |

Til køb eller opførelse af boliger eller til køb af jord til boliger - ikke mere end 2.000.000 rubler. én gang i livet |

Hvis ydelsesansøgeren:

|

|

|

For renter på et lån eller lån til køb eller opførelse af boliger eller køb af jord til boliger - ikke mere end 3.000.000 rubler. |

|||

|

Ifølge det beløb, som en person har modtaget fra salget af hans ejendom, herunder fast ejendom - afhængigt af:

|

|||

|

Professionel |

Udgifter til faglige aktiviteter faktisk eller i henhold til standarden |

Modtageren af fradraget skal udstedes som:

|

|

- på hvilket skema der skal søges om skattefradrag for børn i 2019;

- om det er nødvendigt at skrive en ansøgning om fradrag for børn i 2019 hvert år;

- hvordan man downloader formularer og prøver gratis osv.

Hvorfor skal jeg søge om skattefradrag for børn i 2019

Forældre kan reducere deres skattegrundlag og skattebeløb med:

- eller gennem en arbejdsgiver;

- eller gennem skattekontoret.

Modtageren af fradraget skal under alle omstændigheder bekræfte, at alle betingelser for nedsættelse af afgiften er opfyldt, nemlig at:

- en person er bosiddende i Rusland;

- han har en løn eller anden indkomst, der er underlagt en skattesats på 13 procent;

- han har virkelig børn (en eller flere, hans egne eller afdelinger);

- børn ikke overskred aldersgrænsen i måneden for modtagelse af fradraget.

Ved ansøgning om personlige skattefordele til arbejdsgiveren skal forældre som udgangspunkt medbringe følgende dokumenter:

- En kopi af sønnens eller datterens fødselsattest eller pas.

- En kopi af dit pas.

- Certifikat 2-NDFL, hvis medarbejderen ikke har arbejdet siden begyndelsen af året.

Yderligere papirer er påkrævet i særlige situationer, for eksempel:

- bevis fra studiestedet, hvis sønnen eller datteren over 18 år studerer.

- en kopi af vielsesattesten - for at søge om ydelser ikke til egne børn.

- en kopi af attesten for opsigelse af ægteskab - for at ansøge om ydelser til børn efter en skilsmisse;

- dokumenter om fravær af en anden forælder, hvis en person selv opdrager en søn eller datter osv.

Arbejdsgiveren er dog ikke berettiget til at acceptere alle disse dokumenter uden skriftlig ansøgning om skattefradrag for børn i 2019. Dette er kravet i skatteloven. Ifølge loven er en arbejdsgiver ikke forpligtet til at overvåge, om medarbejdere har børn. Ved at indgive en skriftlig anmodning angiver de deres ret til en ydelse, og så skal arbejdsgiveren give den.

Ansøgning om fradrag for børn for personlig indkomstskat i 2019: formular gratis download

Der er ingen enkelt standardform for dokumentet, derfor beslutter hver arbejdsgiver uafhængigt, hvilke oplysninger medarbejdere skal angive og udvikler deres egen formular. Ud fra et sikkerhedssynspunkt er det under kontrol i et dokument ønskeligt at fremhæve felterne for information om:

- efternavne og initialer på børn;

- deres alder;

- fakta om studier eller handicap;

- dato for underskrivelse af dokumentet af medarbejderen;

- vedhæftede papirer, der bekræfter retten til at nedsætte grundlaget for personlig indkomstskat.

Det aktuelle ansøgningsskema for standardskattefradrag for børn i 2019, præsenteret i vinduet nedenfor, kan downloades gratis:

Ansøgning om skattefradrag for et barn i 2019: prøve

Et udfyldt eksempeldokument vises i vinduet nedenfor og kan downloades:

Ansøgning om fradrag for børn for personlig indkomstskat i 2019: en prøveberegning

Eksempel 1

Programmøren af Simvol LLC har tre børn - en 10-årig datter, en 18-årig søn (en studerende) og en 21-årig datter (en fuldtidsstuderende). Programmørens kone arbejder ikke, og hun har ingen ret til at nægte personlige skattefordele til fordel for sin mand.

Det betyder, at programmøren modtager følgende månedlige fordele:

- for den ældste datter - 1400 rubler;

- for en søn - 1400 rubler;

- for den yngste datter - 3000 rubler.

Skal jeg hvert år søge om fradrag for børn i 2019

Der er ikke et sådant krav i skatteloven. Men i praksis afhænger en redegørelse for spørgsmålet om, hvorvidt det er nødvendigt at skrive en ansøgning om personligt skattefradrag for børn i 2019 hvert år af de oplysninger, der er angivet i dokumentet.

Hvis arbejdsgiverblanketten kræver en angivelse af den nøjagtige periode, som medarbejderen tegner en ydelse for, så skal papiret udfærdiges årligt. Hvis arbejdsgiverens formular ikke indeholder en direkte angivelse af ydelsens anvendelsesperiode, er en indledende skriftlig anmodning fra medarbejderen tilstrækkelig.

Ansøgning om skattefradrag for børn 2019: Prøve med dobbelt fradrag

Hvis en person forsørger børn alene, så hvis der er støttedokumenter, har han ret til en dobbelt personlig indkomstskattefordel, som afhænger af rækkefølgen af børn og deres helbred.

- Han blev gift.

- Barnet er uægte, og faderskabet er fastlagt.

- Den anden forælder er i live, men har ingen rettigheder.

- Den anden forælder betaler ikke børnebidrag.

Eksempel 2

Husk tilstanden i eksempel 1 og antag, at programmøren er enkemand og opdrager tre børn alene. I dette tilfælde modtager han følgende månedlige dobbelte ydelser:

- for den ældste datter - 2800 rubler;

- for en søn - 2800 rubler;

- for den yngste datter - 6000 rubler.

For en dobbelt ydelse anmodes der på en anden formular, også atypisk. Du kan downloade 2019 Standard Child Tax Credit Claim Form gratis. Det udfyldte eksempeldokument præsenteret i vinduet nedenfor er også tilgængeligt til download.

Lovgivningen regulerer visse former for indkomst for borgere, som fratrækkes det samlede beløb til beskatning. Skattefradrag er ikke omfattet af den sædvanlige personskattesats på 13 %, hvis de er standard.

De beløb, der trækkes for børn, er standard skattefradrag. Det betyder, at denne form for reduktion af skattetrykket vil være permanent, så længe skatteyderens oprindelige status opretholdes (i dette tilfælde at modtage skattepligtig indkomst og have en eller flere fremtidige arvinger).

Hvem kan foretage dette fradrag?

Artikel 218 i Den Russiske Føderations skattelov foreskriver proceduren for tildeling og beregning af skattefordele, herunder "børns" fradrag. Ifølge loven, børneskattefradrag- dette er det beløb, der er angivet i reglerne, hvorfra der ikke opkræves 13% til personlig indkomstskat (indkomstskat).

Retten til at foretage dette fradrag er hver fra:

- barnets naturlige forældre;

- adoptivforældre;

- værger;

- tillidsmænd.

Berettigelse til denne skattefradrag anerkendes, hvis der er et eller flere afkom under 18 år eller ældre (under 24), hvis det ældste barn er under fuldtidsuddannelse som:

- studerende

- kadet;

- praktikant;

- kandidatstuderende

- beboer.

TIL DIN INFORMATION! Fuldtidsuddannelse er ikke kun tilladt i Den Russiske Føderations uddannelsesinstitution, men også i udlandet. At læse på en kandidatuddannelse som første videregående uddannelse vil ikke være en hindring for at tildele skattefradrag (naturligvis hvis barnet opfylder alderskriteriet).

Uanset alder vil der blive optjent særskilt skattefradrag for børn med handicap.

Første, anden, tredje ... Hvor meget trækker vi fra?

Skattefradraget tillægges separat for hvert barn egnet til alderskriterier. For et barn født først eller andet er det det samme beløb, nemlig 1400 rubler. Hvis skatteyderen har tre eller flere børn eller ældre børn, der er omfattet af fradraget, vil der blive opkrævet et fradrag på 3.000 rubler for hvert afkom, der er yngre end det andet. De tildelte beløb for hver af dem lægges sammen.

Regnskab for antallet af børn foretages efter anciennitet, det vil sige i den kronologiske rækkefølge efter deres fødsel. Det er ligegyldigt ældre børns alder og deres status. Den ældste er for eksempel allerede over 18 år, og han læser ikke på fuld tid, det vil sige, at han ikke er skattefradrag, og der er tre børn i familien. I dette tilfælde er den yngste, som ikke har nået denne alder, stadig det tredje barn, som er berettiget til et fradrag i et større beløb - 3.000 rubler.

VIGTIG! I de tragiske tilfælde af børns død ændres deres anciennitetsnummer ikke: ethvert levende barn bliver stadig betragtet som det samme i antal, som det blev ved fødslen. Hvis der dukkede nye børn op i ægtefæller i et andet ægteskab, vil de ikke længere blive betragtet som de første: den kronologiske fødselsrækkefølge er bevaret.

Handicappet barn giver ret til at foretage fradrag inden for følgende grænser:

- 12.000 for hver af forældrene (pårørende eller adoptanter);

- 6.000,- (til værger og tillidsmænd).

BEMÆRK! De beløb, der gives, er ikke penge, der vil blive returneret til en skatteyder, der har børn. Disse midler vil simpelthen ikke blive opkrævet yderligere 13 %, der kan henføres til personlig indkomstskat. For eksempel vil en borger, der har to mindreårige børn, modtage en skattefordel (1400 + 1400) x 0,13 = 364 rubler. Dette beløb vil lette hans skattebyrde.

Brugere af den officielle hjemmeside for Federal Tax Service har mulighed for selvstændigt at beregne skattefradraget ved hjælp af onlinetjenesten. Til beregningen skal du indtaste de oprindelige data i specielle felter:

- mængden af børn;

- størrelsen af den skattepligtige indkomst for den foregående periode;

- data om børn med handicap.

dobbelt selvrisiko

Loven giver ret til nogle kategorier af borgere til at foretage et "barn" skattefradrag, fordoblet. Hvis et barn er opdraget af en enlig mor, har hun denne ret ubetinget (ligesom en far, der opdrager et barn alene). Enhver forælder kan nægte at modtage fradraget for barnet, der tilkommer ham, så overgår hans andel af denne skattefradrag til den anden forælder. Hvis barnet bliver adopteret, så hvis en af adoptivforældrene nægter fradraget, vil den anden modtage det fordoblet.

Når der kun er én forælder

Der er ikke noget begreb "enlig forsørger" i lovgivningen. En enlig mor (sjældent en far) betragtes som en enlig forsørger ved lov, hvis det er bevist i sådanne dokumenter:

- den anden forælder er ikke opført på barnets fødselsattest;

- Tinglysningskontoret udstedte en attest (blanket 25), at oplysninger om den anden forælder var registreret i attesten fra den førstes ord (oftest er faderen indtastet fra moderens ord);

- den anden forælder er død, for hvilket der er en officiel lægeerklæring;

- den anden forælder er officielt frataget forældrerettigheder;

- der er en retsafgørelse, der erklærer den anden forælder død eller savnet.

OPMÆRKSOMHED! Et uregistreret ægteskab kan ikke være grundlag for at anerkende en forælder som enlig forsørger.

Hvis en enlig forsørger har registreret et ægteskab, vil denne ikke længere være berettiget til at få fordoblet skattefradrag, da han er ophørt med at være eneværge for sit barn. Men retten til denne ydelse erhverves automatisk af den nye ægtefælle.

Den grænse, der er fastsat for indkomst ved beregning af fradraget

Stor indkomst fjerner fra borgerne retten til skattefordele ved tilstedeværelse af børn. Hvis størrelsen af en borgers indkomst overstiger det af staten fastsatte beløb, har han selv den økonomiske evne til at være ansvarlig for at forsørge barnet, hvorfor der ikke er grund til at nedsætte hans skattebyrde. Indtil 2016 var borgere, der modtog mere end 280 tusind rubler, ikke i stand til at foretage et skattefradrag for børn. I 2016 blev dette beløb ændret, og i dag er det 350 tusind rubler.

Det tidspunkt, som den modtagne indkomst opgøres for, begynder at blive taget i betragtning fra begyndelsen af skatteperioden, nemlig kalenderåret. Så snart det påløbne beløb i en given måned har nået den lovmæssige grænse, vil fradraget ikke længere blive optjent for efterfølgende måneder.

Dokumenter til skattefradrag for et barn

Hvis forældrene til barnet er officielt ansat, indsender deres arbejdsgiver selv de nødvendige papirer til den relevante skattemyndighed. Borgerne vil blot modtage løn i overensstemmelse med alle indeholdte skatter og foretaget fradrag. De nødvendige dokumenter leveres af medarbejdere til personaleafdelingen eller regnskabsafdelingen på deres arbejdsplads.

For standard "barn" skattefradrag vil behøve:

- fødsels- eller adoptionsattester (for alle børn);

- en erklæring, hvori medarbejderen beder om standardskattefradrag for barnet (børn);

- certifikat 2-NDFL for det sidste år (hvis arbejdsstedet blev ændret);

- for børn, der allerede er 18 år - et certifikat, der angiver, at de virkelig studerer på fuldtidsafdelingen på en bestemt uddannelsesinstitution (dette certifikat skal opdateres årligt).

YDERLIGERE! Hvis forældrene er skilt, eller deres ægteskab ikke er registreret, kan den anden forælder få fradrag, hvis han dokumenterer, at han er med til at forsørge sit afkom: for dette skal han fremlægge en aftale om udbetaling af underholdsbidrag eller en attest for registrering på samme bopæl med barnet. Gyldig er også rettens afgørelse om at bestemme den person, som barnet forbliver hos i tilfælde af skilsmisse mellem forældrene.

For "dobbelt" fradrag tilføjet til disse dokumenter:

- ansøgning om dobbeltskattefradrag;

- skriftligt afslag fra den anden forælder eller adoptivforælder;

- attest 2-NDFL for den forælder, der har skrevet afslaget (for hver måned, der foretages fradrag for).

Skatteyderansvar

Arbejdsgiveren påtager sig alle forpligtelser til at indsende bilag til skattekontoret, opgøre og periodisere forfaldne betalinger, herunder skattefradrag. En sådan forpligtelse er hjemlet i den af ham udøvede funktion som skatteagent, som arbejdsgiveren varetager i forhold til ansatte.

Men arbejdsgiveren udfører alle sine handlinger baseret på oplysninger og dokumenter modtaget direkte fra medarbejderen. Hvis arbejdsgiveren opfyldte sine forpligtelser i god tro, og det så viste sig, at medarbejderen leverede falske data og/eller fiktive dokumenter, vil ansvaret for en sådan handling (og nogle gange også strafferetligt ansvar) falde på skatteyderen selv - den medarbejder og ikke hans arbejdsgiver.

Fra hvilket tidspunkt beregnes fradraget?

Opkrævningsperioden anses for at være et kalenderår, hvorfor skattelettelsen vedrørende indkomstskattefradraget for børn optjenes fra begyndelsen af året. Dette tager ikke højde for, i hvilken måned ansøgningen, erklæringen og resten af pakken af dokumenter blev indgivet til skattemyndigheden.

2017 foretaget nogle justeringer: nu regnes begyndelsen af fradragsåret fra den måned, hvor barnet blev født, eller fra den dag, det blev adopteret eller værgemålet blev etableret. Hvis en medarbejder, der har børn, har fundet et arbejde, der allerede har dem, vil den nye arbejdsgiver begynde at beregne de krævede ydelser fra og med ansættelsesmåneden under hensyntagen til indkomst modtaget direkte på det nye sted.

Fik du ikke dit behørige fradrag?

Det sker, at skatteyderen af den ene eller anden grund i løbet af året ikke har modtaget den tilkomne skattefordel for sine børn. Eller måske var dette fradrag ikke fuldt ud tilfaldet ham: fejl sker med skatteagenter. Det betyder ikke, at muligheden for fradrag for ham er tabt.

I det kommende år har han mulighed for at tilbageføre en del af beløbet med et fradrag i den allerede betalte skat.

Det vigtigste er at indgive selvangivelsen og de krævede dokumenter til tiden for tilbagelevering af midler til personlig indkomstskat:

- fødselsattest eller adoptionsattest (kopi) for hvert af børnene;

- formular 3-NDFL (erklæring);

- for en søn eller datter fra 18 til 24 år - et studiebevis på et hospital.

Endelige forfaldsdatoer

Hvis et barn fylder 18 i indeværende år og ikke er i fuldtidsuddannelse, forfalder standardskattefradraget indtil udgangen af det pågældende kalenderår (fødselsmåneden er ligegyldig).

En fuldtidsstuderende op til 24 år giver ret til fradrag til sine forældre i en periode på:

- indtil slutningen af uddannelsesinstitutionen (selvom han endnu ikke er fyldt 24 år);

- op til 24 års fødselsdagsåret (også selvom uddannelsen ikke er gennemført).

BEMÆRK! I det tragiske tilfælde af et barns død, beholdes den reducerede skattesats af hans forældre indtil udgangen af kalenderåret.

Ansøgning om fradrag

Det er bedst, hvis virksomheden har færdige ansøgningsskemaer, hvor du kun skal indtaste individuelle data, og de nødvendige fradrag skal markeres med "flag", så bliver ingen af dem glemt.

En fri ansøgningsform er dog også tilladt, fordi der ikke er nogen strengt etablerede prøver i denne henseende.

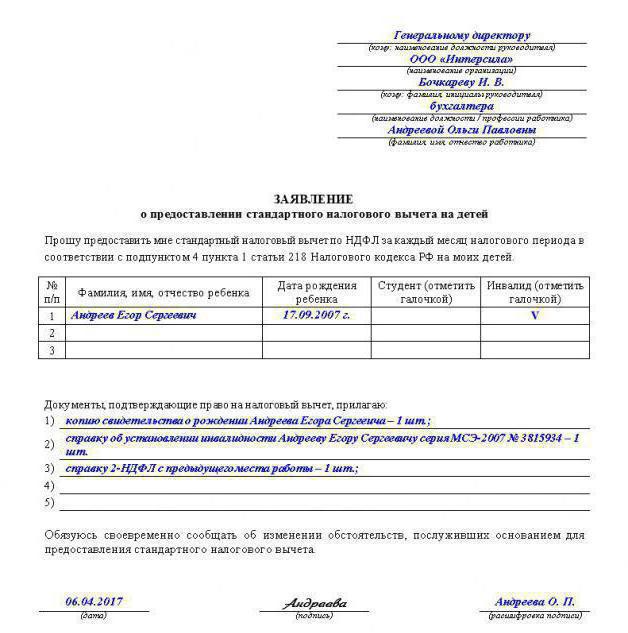

Eksempel på ansøgning om standard skattefradrag for børn

Direktør for Domostroy LLC

fra lagerholderen Rozanova R.L.

UDMELDING

Ved fastsættelse af skattegrundlaget beder jeg dig om at give mig månedlige standardskattefradrag for personlig indkomstskat for mine børn Rozanov A.D. (21 år, fuldtidsstuderende), Rozanova O.D. (10 år).

Vedhæftet ansøgningen:

- en kopi af O.D. Rozanovs fødselsattest;

- kopi af A.D. Rozanovas pas;

- et certifikat om, at Rozanova A.D. virkelig studerer på fuldtidsafdelingen ved Moskvas statsuniversitet (økonomiafdelingen).

14. januar 2015 R.L. Rozanova

Eksempel på ansøgning om dobbeltskattefradrag

Direktør for Voskhod LLC

fra Zelentsova T.I.,

senior økonom,

TIN 36678398000,

bosat kl

Moskva, Green Avenue,

26, lejlighed. 194

UDMELDING

Jeg beder dig om at give mig et standard skattefradrag for personlig indkomstskat på mine børn Zelentsova M.P. (13.04.2005), Zelentsov E.P. (07/06/2008), Zelentsov A.P. (18. oktober 2012) til en dobbelt sats (grundlaget er underklausul 4, paragraf 1, artikel 218 i Den Russiske Føderations skattelov) på grund af det faktum, at min mand Zelentsov P.I. døde den 23. november 2016

Jeg vedlægger følgende dokumenter til min ansøgning:

- kopier af fødselsattester for børn - Zelentsova M.P., Zelentsova E.P., Zelentsova A.P.;

- en kopi af dødsattesten for ægtefællen Zelentsov P.I.

Forældre, der arbejder og tjener 13 % indkomst (personlig indkomstskat (PIT)), kan ansøge om børnefradrag. Hvad er et skattefradrag? Dette er et vist beløb, fastsat i sub. 4 s. 1 art. 218 i skatteloven, som ikke beskattes.

Størrelsen af standardskattefradraget i 2019

- 1400 gnid. om måneden - for det andet barn;

- 3000 gnid. om måneden - for det tredje og hvert efterfølgende barn;

- 12.000 gnid. måned - for hvert barn, hvis et barn under 18 år er et handicappet barn, eller en fuldtidsstuderende, kandidatstuderende, praktikant, praktikant, studerende under 24 år, hvis han er handicappet i gruppe I eller II;

- 6000 gnid. - for hvert barn, hvis et barn under 18 år er et handicappet barn, eller en fuldtidsstuderende, kandidatstuderende, praktikant, praktikant, studerende under 24 år, hvis han er handicappet i gruppe I eller II (gælder for værge, kurator, adoptivforælder, ægtefælle til plejeforælderen, der forsørger barnet).

Skattefradraget sker for hvert barn under 18 år, samt for hver fuldtidsstuderende, dimittendstuderende, herboende, praktikant, studerende, kadet under 24 år.

Skattegrundlaget reduceres fra fødselsmåned(børn), eller fra den måned, hvor adoptionen fandt sted og inden udgangen af det år, hvor barnet er fyldt 18 eller 24 år for et handicappet barn af gruppe I eller II, eller en fuldtidsstuderende.

Skattefradraget ydes for barnets (børnenes) studietid i en uddannelsesinstitution og/eller uddannelsesinstitution, herunder akademisk orlov, udstedt på den foreskrevne måde i studieperioden.

For eksempel har en kvinde to børn, hendes månedlige indkomst er 15.000 rubler. Skattefradragets størrelse er (1.400 rubler for det første barn + 1.400 rubler for det andet barn = 2.800 rubler). I dette tilfælde vil beløbet på 12.200 rubler blive beskattet og ikke 15.000 rubler.

En kvinde kan modtage en månedlig løn:

- uden fradrag: 15.000 * 13% = 13.050 rubler.

- minus: 15.000 - ((15.000 - 2.800) * 13%) = 13.414 rubler.

Standard børneskattefradraget kan anvendes indtil den måned, hvor den akkumulerede indkomst fra begyndelsen af kalenderåret overstiger 350 000 rub.(før 1. januar 2016 - 280.000 rubler) Fra den måned, hvor den angivne indkomst oversteg 350.000 rubler, anvendes skattefradraget ikke.

Hvordan får man skattefradrag?

Skattefradraget ydes til forældre, ægtefælle til en forælder, adoptivforældre, værger, kuratorer, plejeforældre, ægtefælle til en plejeforælder på baggrund af deres skriftlige ansøgninger og dokumenter, der bekræfter retten til dette skattefradrag. For at få fradrag skal forælderen således skrive en ansøgning på arbejdspladsen og vedlægge dokumenter.

Da formen for ansøgningen om levering af standardskattefradrag ikke er fastsat ved lov, er den udformet i en vilkårlig form.

Eksempel på ansøgning om standard skattefradrag for et barn:

S.A. Petrov

T.A. Ivanova

UDMELDING

Fra den 1. januar 2019 beder jeg dig om at give mig et standard skattefradrag for min indkomst for hver måned i skatteperioden i overensstemmelse med paragraf 4 i stk. 1 i artikel 218 i Den Russiske Føderations skattelov for mine børn (fulde navn, fødselsdato) i størrelse:

1400 gnid. om måneden - for det første barn;

1400 gnid. om måneden for det andet barn.

2. *

"__" april 2019 Underskrift/T.A. Ivanova/

*Afhængigt af situationen er det nødvendigt at indsende yderligere dokumenter.

Hvad hvis forælderen arbejder for mere end én arbejdsgiver?

Standard skattefradrag ydes til skatteyderen en af skatteagenterne, som er kilden til indkomstbetaling, efter skatteyderens valg på grundlag af hans skriftlige ansøgning og dokumenter, der bekræfter retten til sådanne skattefradrag. Hvis den skattepligtige arbejder for flere arbejdsgivere samtidig, kan fradraget således kun ydes hos én arbejdsgiver efter forældrenes valg.

Listen over dokumenter, der kræves for at opnå skattefradrag

Listen over dokumenter, der bekræfter retten til dette skattefradrag, afhænger af situationen. Ud over ansøgningen skal arbejdsgiveren indsende:

- En kopi af fødselsattesten (for hvert barn under 18 år);

- En kopi af dokumentet om adoption (adoption) af barnet (hvis barnet er adopteret);

- En kopi af barnets handicapattest (hvis barnet er en handicappet person under 18 år eller en gruppe I eller II handicappet person under 24 år);

- Et certifikat fra en uddannelsesinstitution om, at barnet er fuldtidsstuderende (studerer fuldtids i en alder af op til 24 år);

- Indkomstbevis i form af 2-NDFL fra det tidligere arbejdssted (hvis forælderen fik et job ikke fra begyndelsen af skatteperioden - ikke fra 1. januar i det indeværende år);

- Indkomstbevis i form af 2-NDFL fra den anden forælder, der nægtede fradraget til fordel for den første (for at bekræfte oplysninger om tilgængeligheden af indkomst, der er underlagt personlig indkomstskat med en sats på 13%);

- En kopi af vielsesattesten eller en kopi af passet med et ægteskabsregistreringsmærke eller fravær af et sådant mærke for at bekræfte, at forælderen er den eneste;

- En attest i form nr. 25 udstedt af registreringskontoret (hvis faderens indtastning i fødselsattesten blev lavet ud fra en enlig mors ord).

- Ægtefælles dødsattest (hvis den anden forælder er død, tages den første i betragtning den eneste og fradraget fordobles).

Hvordan får man dobbeltskattefradrag?

Skattefradraget er det dobbelte af beløbet for en enlig forælder, fx en enlig mor eller enke. Ydelsen af det angivne skattefradrag til den enlige forælder ophører fra måneden efter måneden for dennes ægteskab.

Ligeledes kan standardfradraget for et barn i det dobbelte beløb modtages af den ene af forældrene, hvis den anden forælder skriver en ansøgning om fradrag af et sådant fradrag.

For eksempel kan en far nægte fradraget til fordel for moderen, og skatteagenten (moderens arbejdsgiver) vil give hende et dobbeltfradrag for et barn - 2.800 rubler. (1.400 rubler x 2); for to børn - 5.600 rubler. ((1.400 RUB x 2) + (1.400 RUB x 2)).

Hvis en af forældrene ikke arbejder og ikke har anden skattepligtig indkomst med 13 %, eller modtager indkomst, der ikke er skattepligtig (f.eks. månedlig plejeydelse), så har han ingen grund til at nægte at modtage dette. skattefradrag til fordel for anden forælder.

For at få et almindeligt skattefradrag for et barn (børn) med dobbelt beløb, skal den ene af forældrene efter eget valg således indgive en ansøgning om et sådant fradrag til den indeholdelsespligtige, hvori det skal angives, at den anden forælder nægtede at bruge skattefradraget.

Eksempel på ansøgning om dobbeltskattefradrag for børn:Generaldirektør for OOO Zolotoy Olympic

S.A. Petrov

fra administrationssekretæren

T.A. Ivanova

UDMELDING

Fra den 1. januar 2019 beder jeg dig om at give mig et standard skattefradrag for min indkomst for hver måned i skatteperioden i overensstemmelse med stk. 4 i stk. 1 i artikel 218 i Den Russiske Føderations skattelov for mine børn (fulde navn, fødselsdato) i det dobbelte beløb i forbindelse med afslaget fra deres far Ivanov Vladimir Sergeevich fra standard skattefradrag til min fordel.

Vedhæftet er de dokumenter, der bekræfter min ret til skattefradrag for børn:

1. Kopier af fødselsattester for børn. (med angivelse af detaljerne i certifikatet)

2. Erklæring fra faderen til børnene, V.S. Ivanov, om afslaget på standard skattefradrag.

3. Certifikat i form af 2-NDFL fra faderens fars arbejdssted.

"__" april 2019 Underskrift/T.A. Ivanova/

Ansøgningen fra den anden forælder om afslag på fradraget adresseret til skatteagenten (arbejdsgiveren) for den første forælder skal indeholde alle de nødvendige personoplysninger om denne forælder (fulde navn, bopælsadresse (permanent bopæl), TIN (hvis nogen ), detaljer om attesten fødslen af et barn, for hvilket denne forælder giver afkald på fradraget). Ansøgning om fritagelse for fradraget indgives til den første forælders indeholdelsespligtige af den anden forælder.

I tilfælde af manglende overholdelse af ovenstående betingelser, såvel som i mangel af en erklæring om afslag fra en af forældrene, ydes der ikke et dobbeltfradrag til den anden forælder (brev fra Federal Tax Service af 3. november 2011 nr. ED-3-3 / 3636)

Eksempel på ansøgningsbrev om skattefritagelse for børn:Generaldirektør for OOO Zolotoy Olympic

S.A. Petrov

Generaldirektør for Prestige LLC

T.V. Sergeev *

fra V.S. Ivanova

bosat på:

TIN 111111111111

UDMELDING

om afslag på at modtage fradrag i personlig indkomstskat for børn

Jeg, Ivanov Vladimir Sergeevich, nægter at modtage standard skattefradrag for mine børn (fulde navn, fødselsdato) til fordel for deres mor - Ivanova T.A. på grundlag af paragraffer. 4 s. 1 art. 218 i skatteloven.

Dokumenter, der bekræfter min ret til skattefradrag for børn, vedlægger jeg: kopier af børns fødselsattest. (med angivelse af detaljerne i certifikatet)

"__" april 2019 Underskrift/ V.S. Ivanov/

* Ansøgningen skal indgives på din arbejdsplads og på den anden forælders arbejdsplads.

Er det muligt at få tilbagebetalt for meget betalt skat for tidligere år?

Ja du kan. Hvis du ikke kendte til din ret til standardfradrag og i løbet af året eller tidligere år ikke er leveret af arbejdsgiveren eller er ydet for et mindre beløb, har skatteyderen ret til at få dem udbetalt ved årets udgang, ved ansøgning om skattemyndigheden på bopælsstedet ved indgivelse af selvangivelse for skat af enkeltpersoners indkomst i form af 3-NDFL og dokumenter, der bekræfter retten til sådanne fradrag. I denne erklæring foretager du selv beregningerne, og skattekontoret tilbagefører til din bankkonto (oftest til en bankbog) det overtrukket beløb i skat.

I overensstemmelse med stk. 7 i artikel 78 i skatteloven returanmodning for meget betalt skat kan indgives inden for tre år fra datoen for betaling af afgiften. Skatteydere har således samtidig med indgivelse af selvangivelse til skattemyndighederne i form af 3-NDFL, hvori der angives skattefradrag for personlig indkomstskat, også ret til at indgive ansøgning om tilbagebetaling af for meget betalt skat.

Hvor lang tid vil det tage for momsrefusionen?

For at fastslå det forhold, at en skatteyder har betalt for meget personlig indkomstskat, foretager en skattemyndighed en skrivebordsrevision, hvis periode er tre måneder fra den dato, hvor skatteyderen indsender en selvangivelse og dokumenter, der bekræfter skatteyderens ret til skattefradrag. .

Efter denne periode sender skattetilsynet ansøgeren en skriftlig meddelelse om den interne revision af 3-NDFL-erklæringen og bestemmelsen eller afvisningen af at give skattefradrag.

Hvis en intern skatterevision afslører fejl i selvangivelsen (beregning) og/eller uoverensstemmelser mellem oplysningerne i de fremsendte dokumenter, eller hvis oplysningerne fra skatteyderen viser sig at være uforenelige med oplysningerne i de dokumenter, der opbevares af skattemyndigheden og modtaget af denne i forbindelse med skattekontrollen , oplyses den skattepligtige herom med krav om inden for fem dage at afgive de nødvendige forklaringer eller foretage passende rettelser inden for den fastsatte frist.

I overensstemmelse med skattelovens artikel 78, stk. 6, skal beløbet for for meget betalt skat tilbagebetales efter en skriftlig anmodning fra skatteyderen inden for en måned fra datoen for skattemyndighedens modtagelse af en sådan ansøgning. I dette tilfælde begynder perioden for tilbagebetaling af for meget betalt skat at blive beregnet fra den dag, skatteyderen indgiver en ansøgning om tilbagebetaling af skat, dog tidligst fra det øjeblik, hvor skrivebordsskatterevisionen er afsluttet. Refusionsperioden for indkomstskatten er således 4 måneder.

For at understøtte den løbende demografiske politik har staten i skattelovgivningen indskrevet en slags fordel: et skattefradrag for personlig indkomstskat for børn. Hvorfor tages der personlig indkomstskat eller indkomstskat? Fordi dette er præcis den forpligtelse, som næsten alle borgere i Den Russiske Føderation opfylder over for staten, med undtagelse af pensionister - tilbageholdes ingen indkomstskat fra pensioner.

Ansøgning om skattefradrag for børn: prøve

Ydelsen af skattefradrag sker som alle andre ydelser udelukkende gennem en ansøgning fra ansøger. Det skal skrives til regnskabsafdelingen i den virksomhed, hvor forælderen er officielt ansat. Skattefradraget ydes ligeligt til både faderen og moderen med et enkelt beløb fastsat i skattelovgivningen. Er barnet opdraget af den ene forælder, ydes fradraget baseret på den indsendte ansøgning med det dobbelte beløb.

En standardprøveansøgning om skattefradrag for børn kan fås hos regnskabsafdelingen. Ellers kan ansøgningen indgives i fri form med angivelse af følgende detaljer og personlige data:

- navnet på den virksomhed (skatteagent), hvor moderselskabet arbejder;

- efternavn, navn, patronym for forælderen;

- efternavne, navne, patronymer på børn, for hvem der skal ydes skattefradrag;

- børns alder;

- for studerende over 18 år - navnet på den uddannelsesinstitution, hvor barnet studerer på fuld tid;

- dato og ansøgers underskrift.

Opmærksomhed! Ansøgninger om bevilling af fradrag skrives årligt! Der er ikke fradrag for et barn over 24, selvom det fortsætter med at studere på fuld tid!

Støttende dokumenter

Ansøgningen skal være ledsaget af en pakke med dokumentation for skattefradraget for børn. Disse vil være:

- fotokopier på papir af alle børns fødselsattester;

- for studerende over 18 år - det originale certifikat fra den uddannelsesinstitution, som barnet deltager i;

- en kopi af ægtefællens dødsattest (for enlige forældre, der opdrager børn). Enlige mødre har ikke brug for støttedokumenter om civilstand - oplysninger om det gives til arbejdsgiveren (skatteagenten) under ansættelsen;

- hvis nogen af børnene har et handicap - den originale attest fra læger om dets tilstedeværelse.

Hvor stor vil fordelen være?

Fradragsstørrelserne er forskellige:

- for det første og andet barn - månedligt 1400 rubler per barn for hver forælder;

- for det tredje og alle efterfølgende børn - månedligt 3.000 rubler per barn for hver forælder;

- hvis barnet har et handicap - månedligt til 12.000 rubler, indtil han fylder 18 år. Hvis han studerer på fuld tid, så op til 24 år;

- hvis et barn med handicap bliver adopteret, så månedligt til 6.000 rubler.

Jeg vil gerne bemærke, at disse skattefordele gives ikke kun til biologiske forældre, men også til enhver juridisk repræsentant: værge, plejeforælder, adoptivforælder.

For at bestemme størrelsen af fradraget for det andet eller tredje barn, glem ikke, at alle fødte og adopterede børn tages i betragtning, uanset alder. Hvis den ældste af de tre børn allerede er 25 år, vil den, der for eksempel er 16 år, blive forsynet med et beløb på 3.000 rubler. Derfor er det vigtigt for ansøgeren at anføre alle børn (uanset alder) i ansøgningen om børnefradrag. En prøve af sådanne oplysninger indeholder muligvis ikke.

Endelig

Så sammenfattende alt ovenstående bemærker vi følgende:

- Skattelovgivningen giver visse fordele til familier med børn.

- Prøveansøgninger om skattefradrag for børn kan tages fra regnskabsafdelingen eller findes selvstændigt på internettet.

- Alle børn skal være opført på ansøgningen for at kvalificere sig til fritagelsen.